Der Kauf eines Hauses ist eine der größten Entscheidungen im Leben – deshalb sollten Sie nicht nur auf den ersten Eindruck vertrauen. 7 Unterlagen sollten sie unbedingt vor dem Hauskauf checken: So lernen Sie das Haus mit all seinen Facetten kennen und können genau planen, welche Kosten auf Sie zukommen. Wer sich die Zeit nimmt, diese Unterlagen genau zu checken, trifft nicht nur eine gut durchdachte Entscheidung, sondern schützt sich auch vor unerwarteten und kostenintensiven Überraschungen. Wie zeigen Ihnen, welche Dokumente unverzichtbar sind und worauf Sie bei der Prüfung achten sollten.

Das Wichtigste in Kürze

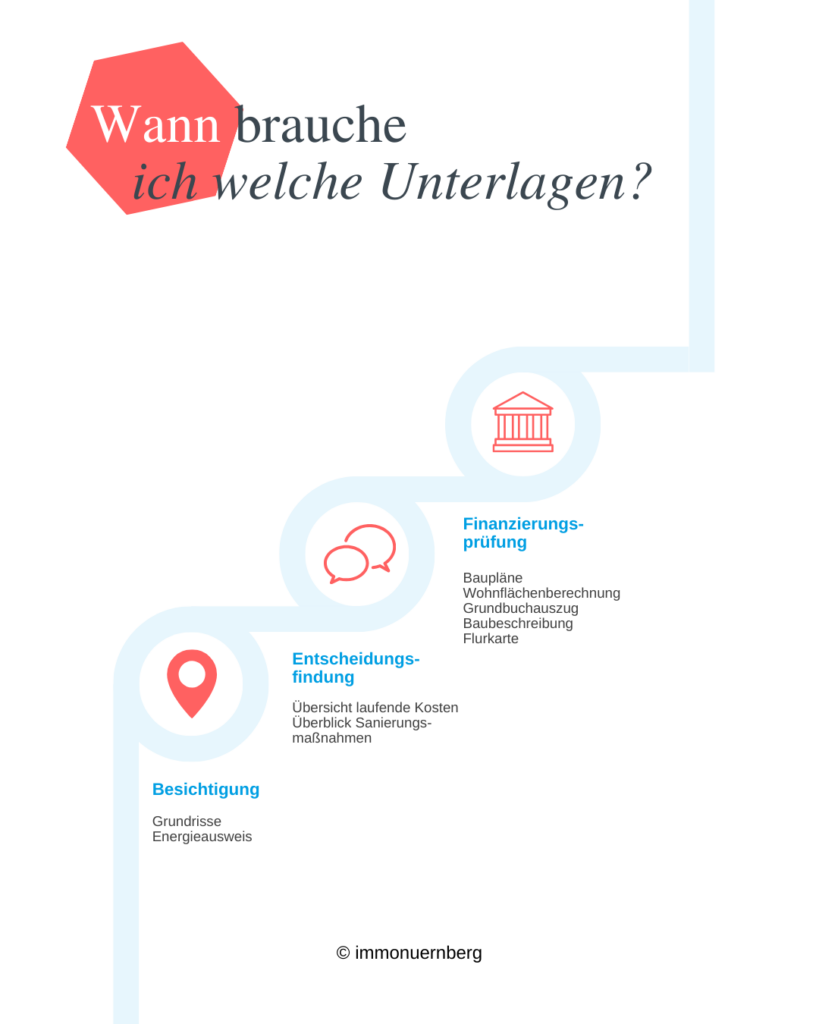

- In der Regel geben Ihnen der Verkäufer oder der Makler die Unterlagen nach der ersten Besichtigung, wenn Sie näheres Interesse am Kauf des Hauses haben.

- Gehen Sie die Unterlagen vor Vertragsabschluss in Ruhe durch: So lernen Sie das Haus gut kennen und können eine fundierte Entscheidung treffen.

- Viele der Unterlagen müssen Sie bereits für die Bank parat haben.

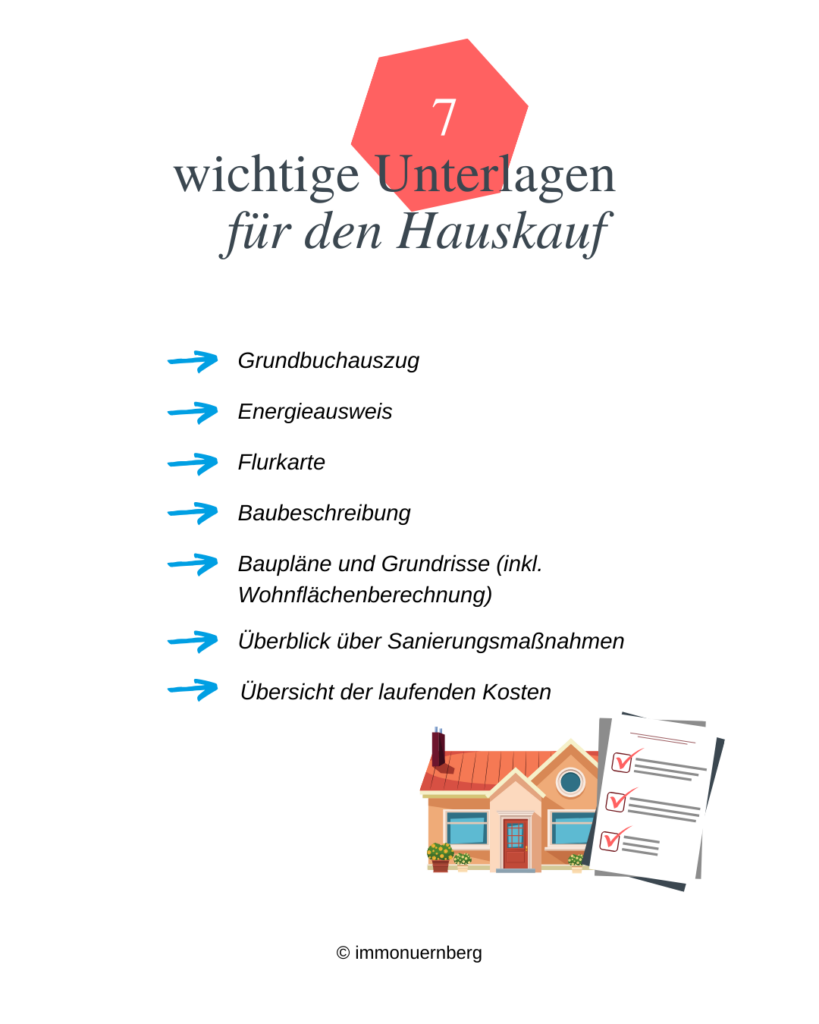

- Die 7 wichtigsten Unterlagen: Grundbuchauszug, Energieausweis, Flurkarte, Baubeschreibung, Baupläne und Grundrisse und Überblick über die Sanierungsmaßnahmen und Übersicht der laufenden Kosten

- Nutzen Sie unsere Unterlagen-Checkliste für Ihren Hauskauf, um die einzelnen Unterlagen unkompliziert und effizient zu überprüfen – dann wissen Sie auch direkt, worauf es bei den einzelnen Dokumenten ankommt.

7 Unterlagen für den Hauskauf

Grundbuchauszug

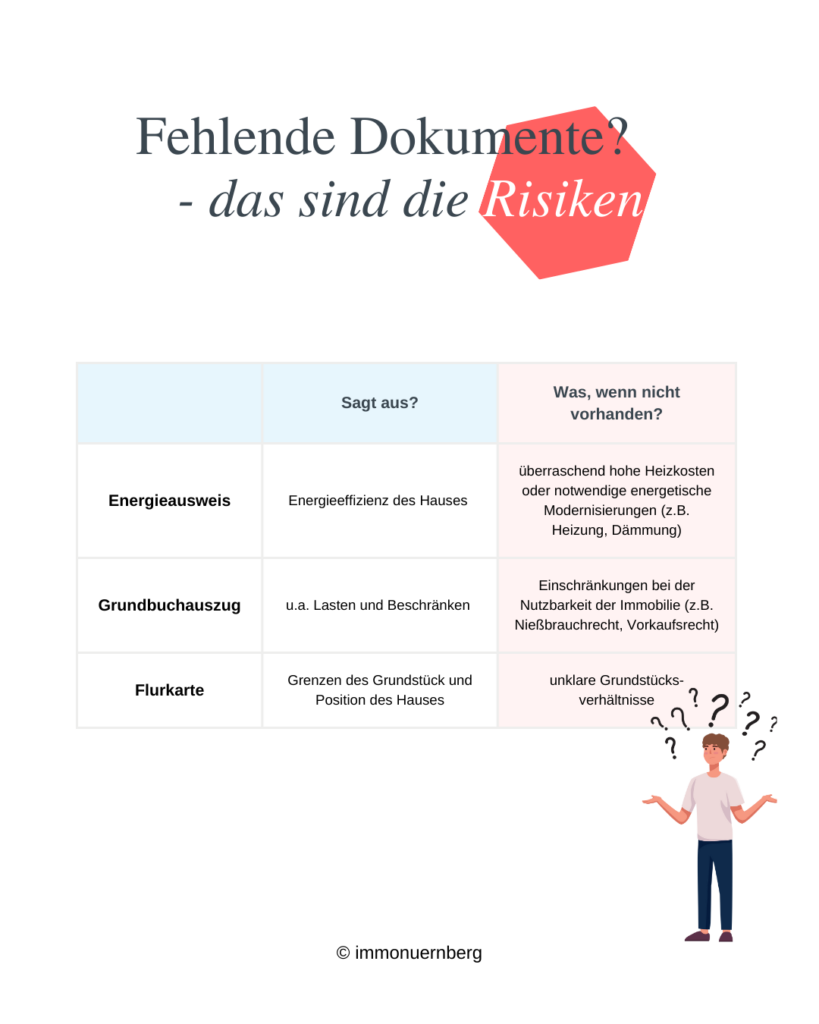

Im Grundbuchauszug können Sie alle Informationen zum rechtlichen Zustand des Hauses nachlesen. Dieser besteht aus drei Abteilungen, die Sie alle überprüfen sollten. In Abteilung 1 ist der aktuelle Eigentümer des Hauses eingetragen. Er sollte auch der Verkäufer des Hauses sein. Abteilung 2 listet alle Lasten und Beschränkungen auf, die das Haus betreffen. Das können z.B. ein Leitungsrecht oder ein Wegerecht sein. Belastungen können aber auch ein Nießbrauchrecht (Wohnrecht), Erbpacht oder ein Vorkaufsrecht sein. Schauen Sie hier ganz genau hin, welche Lasten und Beschränkungen Sie mit dem Kauf des Hauses übertragen bekommen. In Abteilung 3 sind Grundschulden und Hypotheken eingetragen, die auf das Haus laufen. Dort können Sie z.B. ablesen, ob das Haus aktuell noch als Sicherheit für eine Bank der Verkäufer genutzt wird. Die in Abteilung 3 für die bisherigen Eigentümer eingetragenen Grundschulden werden jedoch im Zuge des Kaufes gelöscht – darum kümmert sich der Notar.

Den Grundbuchauszug erhalten Sie meist zusammen mit dem Entwurf des Kaufvertrags, da er persönliche Informationen über den bisherigen Eigentümer des Hauses enthält. Die darin enthalten Informationen sollten Sie jedoch schon zu einem früheren Zeitpunkt beim Makler bzw. Verkäufer erfragen – und dann nur noch mit dem Grundbuchauszug abgleichen.

Energieausweis

Der Energieausweis ermöglicht eine Einordnung, wie energieeffizient das Haus ist. Es gibt zwei Arten: Den Verbrauchsausweis, der auf der Grundlage des tatsächlichen Energieverbrauchs ermittelt wird, und den Bedarfsausweis, der auf Basis der technischen Eigenschaften des Hauses berechnet wird. Achten Sie auf die Einstufung der Immobilie auf der Farbskala – von grün (sehr gut) über gelb bis hin zu rot (schlecht). Befindet sich die Immobilie im roten Bereich, ist das ein Indiz dafür, dass größere Investitionen wie eine neue Heizung, Dämmung oder Fenster sinnvoll für die Zukunft sind. Ein schlechter Energiekennwert deutet auch auf hohe Heizkosten hin – lassen Sie sich am besten von einem Energieberater umfassend beraten. Liegt die Immobilie im grünen Bereich können Sie mit niedrigen Energiekosten rechnen. Außerdem sind in den nächsten Jahren eher keine energetischen Sanierungen nötig.

Der Energieausweis ist ein gesetzlich vorgeschriebenes Dokument, das der Verkäufer bereitstellen muss. Er darf nicht älter als 10 Jahre sein.

Flurkarte

Eine Flurkarte – auch Katasterauszug genannt – liefert genaue Informationen über das Grundstück, auf dem das Haus steht, und seine Grenzen. Sie finden auf ihr die Flurnummer und die Gemarkung des Grundstücks. Außerdem zeigt die Karte die genaue Größe, die Umgebung und Besonderheiten der Immobilie – z. B., ob es einen Spielplatz direkt neben der Haustüre gibt oder ob Parkplätze an den Garten angrenzen. Ein klarer Blick auf die Grundstücksgrenzen schützt auch vor Streitigkeiten mit Nachbarn.

Baubeschreibung

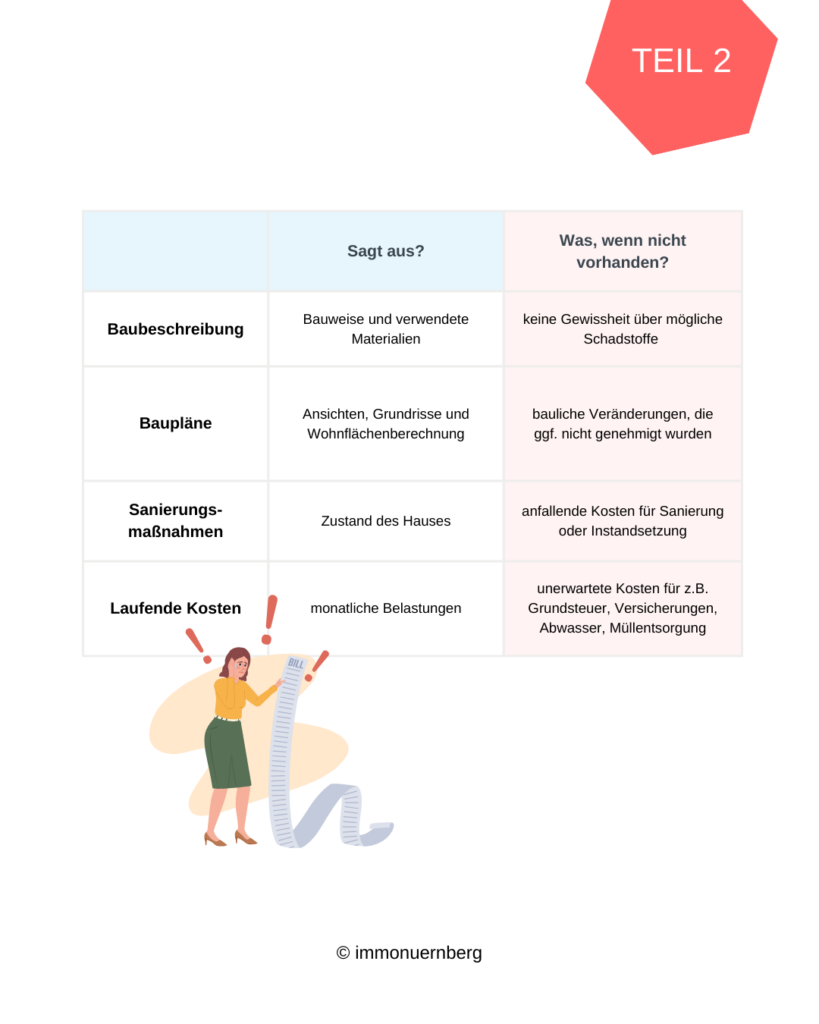

In der Baubeschreibung können Sie nachlesen, wie das Haus erbaut wurde und welche Materialien beim Hausbau verwendet wurden. Auch Infos zur Heizung, zur Isolation und zu den Fenstern können mit aufgeführt sein. In neueren Gebäuden sind diese Beschreibungen oft sehr detailliert, während sie bei älteren Häusern weniger umfangreich ausfallen. Achten Sie auf jeden Fall darauf, ob es Hinweise auf mögliche verbaute Schadstoffe wie z. B. Asbest gibt.

Besonders bei älteren Objekten lohnt es sich, die Baubeschreibung mit dem aktuellen Zustand des Hauses zu vergleichen. Wurden Modernisierungen vorgenommen? Falls ja, fragen Sie den Verkäufer nach entsprechenden Nachweisen oder Dokumentationen.

Nicht immer ist eine Baubeschreibung verfügbar – insbesondere bei älteren Häusern fehlt sie manchmal. Benötigen Sie dennoch eine für Ihre Finanzierung? Banken stellen für diesen Fall Formulare bereit, die die wichtigsten Informationen abfragen. Der Verkäufer oder der Makler kann Ihnen beim Ausfüllen helfen.

LESENSWERT

Nebenkosten beim Hauskauf – diese Mehrkosten sollten Sie einplanen

Immobilie finanzieren – Tipps vom Profi und wichtige Förderungen im Überblick

Baupläne und Grundrisse

Auf den Bauplänen können Sie sich die verschiedenen Ansichten und die Ausrichtung des Hauses ansehen. Der Grundriss des Hauses zeigt, wie das Haus aufgeteilt ist, wie groß die Räume sind, wo Fenster und Türen platziert wurden und wie dick die Wände sind. Damit können Sie die Einrichtung planen und überlegen, wie Sie die Räume optimal nutzen können.

Sie sollten auch darauf achten, ob der Grundriss dem aktuellen Zustand der Immobilie entspricht. Falls es Umbauten gab, lohnt es sich beim Eigentümer oder Makler nach Unterlagen zu fragen. Sollte eine tragende Wand entfernt worden sein, ist die Bestätigung eines Statikers unerlässlich. Auch wenn Sie selbst umbauen möchten, sollten Sie einen Statiker hinzuziehen. In den meisten Grundrissen ist nicht ersichtlich, ob eine Wand tragend ist oder nicht.

Darüber hinaus enthalten die Baupläne wichtige Angaben zu den Grund-, Nutz- und Wohnflächen der Immobilie. Die korrekte Berechnung der Wohnfläche ist entscheidend, um den Kaufpreis zu bewerten.

Überblick über Sanierungsmaßnahmen

Fragen Sie den Makler oder Verkäufer nach Belegen für durchgeführte Renovierungen und Sanierungen. So können Sie einschätzen, was an dem Haus bereits gemacht wurde und welche Sanierungsmaßnahmen und – kosten ggf. auf Sie zukommen könnten. Sanierungen erhöhen außerdem den Wert einer Immobilie.

Übersicht der laufenden Kosten

Die laufenden Kosten eines Hauses sollten Sie bei Ihrer Finanzplanung unbedingt berücksichtigen. Neben Kosten für Heizung, Wasser und Strom fallen auch welche für Abwasser, Müllentsorgung, Grundsteuer, Wartung, Kaminkehrer, Versicherungen usw. an. Ein Überblick über die Kosten gibt Ihnen einen realistischen Einblick über die zu erwartenden monatlichen Belastungen. Fragen Sie am besten den Verkäufer oder Makler nach den letzten Abrechnungen, um die Kosten einschätzen zu können. Im Schnitt können Sie bei einem Haus von Kosten in Höhe von 3 € / m² pro Monat ausgehen.

Weitere Unterlagen

Je nach Haus sollten Sie noch weitere Unterlagen checken. Das sind z. B. Versicherungspolicen der Immobile, die sie vom vorherigen Eigentümer übernehmen können. Steht das Haus unter Denkmalschutz oder Ensembleschutz, sollten Sie sich beim bayerischen Landesamt für Denkmalschutz informieren. Falls vorhanden, kann außerdem ein Elektroplan für Sie interessant sein. Bescheinigungen über die Wartung von Heizung und evtl. Kamin brauchen Sie ebenfalls. Auch Gebrauchsanleitungen und Garantien, von Dingen, die im Haus verbleiben, können für Sie auch hilfreich sein.

Fazit: Gut vorbereitet beim Hauskauf

Der Kauf eines Hauses ist eine weitreichende Entscheidung, bei der Sie nichts dem Zufall überlassen sollten. Wer sich vorab mit den wichtigsten Unterlagen beschäftigt, trifft eine fundierte Entscheidung und vermeidet unerwartete Kosten.

Der Grundbuchauszug zeigt Ihnen vor allem ob Belastungen auf der Immobilie liegen. Der Energieausweis ermöglicht eine Einordnung in die Energieeffizienz des Hauses und möglichen Sanierungsbedarf. Mit der Flurkarte kennen Sie die exakten Grenzen Ihres Grundstücks und vermeiden spätere Streitigkeiten. Die Baubeschreibung und Baupläne helfen Ihnen, den baulichen Zustand des Hauses richtig einzuschätzen und Umbauten zu planen. Ein Überblick über Sanierungsmaßnahmen zeigt Ihnen, was bereits modernisiert wurde und was noch auf Sie zukommen könnte. Und ein Überblick der laufenden Kosten gibt Ihnen einen Einblick über die finanziellen Belastungen.

Nehmen Sie sich die Zeit, diese Dokumente sorgfältig zu prüfen. Fehlen Unterlagen, fordern Sie diese unbedingt an und klären alle offenen Fragen. Nur so können Sie sicherstellen, dass Sie eine Immobilie kaufen, die wirklich zu Ihren Erwartungen und finanziellen Möglichkeiten passt.

Nutzen Sie gerne unsere praktische Checkliste zum Download – damit vergessen Sie keine Unterlagen und wissen genau, auf was sie achten müssen.

FAQ: Eigentumswohnung kaufen

Die Unterlagen erhalten Sie vom Makler oder direkt vom Verkäufer – sie müssen sich nicht um die Beschaffung der Unterlagen kümmern.

Liegen nicht alle wichtigen Unterlagen vor, sollten Sie diese unbedingt einholen, bevor Sie den Kaufvertrag unterzeichnen. Fehlende Dokumente können sonst zu unangenehmen Überraschungen führen – von unerwarteten Sanierungskosten über rechtliche Einschränkungen bis hin zu zusätzlichen Kosten, mit denen Sie nicht gerechnet haben. Liegt zum Beispiel keine Baubeschreibung vor oder fehlt der Überblick über die gemachten Sanierungen im Haus ist es ratsam, einen Experten hinzuzuziehen (z.B. Bausachverständiger, Handwerker).

Der Bedarfsausweis basiert auf den Daten der Immobilie, wie dem Baujahr, dem Gebäudetyp sowie den technischen Details von Wänden, Fenstern und der Heizung. Berechnet wird er unter standardisierten Bedingungen. Der große Vorteil dieser Methode ist, dass die ermittelten Werte unabhängig vom persönlichen Heiz- und Wohnverhalten der Bewohner sind. Allerdings hängt die Aussagekraft des Ausweises stark von der Qualität der verwendeten Daten ab, wodurch es zu erheblichen Unterschieden kommen kann.

Der Verbrauchsausweis hingegen stützt sich auf den tatsächlichen Energieverbrauch der Bewohner. Hierfür werden die Adresse, die Nutzfläche sowie die Heizkostenabrechnungen der letzten drei Jahre berücksichtigt. Die erfassten Daten werden auf einen bundesweiten Durchschnittswert angepasst – so fließen beispielsweise besonders kalte Winter nicht überproportional in die Bewertung ein. Da die Erhebung der Verbrauchsdaten einfacher ist und weniger fehleranfällig, ist diese Variante meist günstiger. Der Nachteil: Die ermittelten Werte hängen stark vom individuellen Nutzungsverhalten ab. Außerdem wird nicht berücksichtigt wie viele Personen im Haushalt leben und wie häufig sie anwesend sind.

Das Vorkaufsrecht ist ein Recht, das im Grundbuch eingetragen wird. Es erlaubt einer Person oder Institution, eine Immobilie zu denselben Konditionen zu erwerben, die ein Dritter mit dem Eigentümer vereinbart hat. Sobald der Kaufvertrag mit dem Dritten notariell beurkundet ist, hat die Person mit dem Vorkaufsrecht bis zu 8 Wochen Zeit, ihre Entscheidung zu treffen. Üblicherweise klärt der Eigentümer oder der Makler vorab in einem Gespräch, ob die Person mit dem Vorkaufsrecht Interesse am Kauf hat. Dennoch bleibt für den Dritten, der die Immobilie kaufen möchte, eine gewisse Unsicherheit bestehen. Der Kauf ist erst endgültig, wenn die Person mit dem Vorkaufsrecht nach der Beurkundung zugestimmt hat.

Die Unterlagen sind beim Hauskauf unerlässlich, um sicherzustellen, dass es keine versteckten rechtlichen oder finanziellen Probleme gibt. Sie geben Aufschluss über den rechtlichen Status des Hauses, mögliche Belastungen, die Energieeffizienz und etwaige Renovierungsbedarf. Eine gründliche Prüfung der Unterlagen sorgt dafür, dass Sie das Haus mit all seinen Facetten kennen und hilft Ihnen, eine fundierte Entscheidung zu treffen.

Sie brauchen nicht zwingend einen Experten, um die Unterlagen zu verstehen und zu prüfen. Oft kann der Verkäufer oder der Makler alle Fragen beantworten. Sollte es sich um ein spezielles Problem handeln, kann aber auch ein Fachmann oder Spezialist helfen – insbesondere bei komplexen rechtlichen oder baulichen Fragen.

Richtige Wohnung finden als Erstkäufer – ohne böse Überraschungen

Richtige Wohnung finden als Erstkäufer – ohne böse Überraschungen